윤석열 1억통장 : 청년도약계좌 가입, 조건, 신청 / 문재인 청년희망적금과 비교

안녕하세요! 청년 한물범입니다.

얼마 전, 대선이 끝나고 차기 대통령으로 윤석열이 당선이 되었습니다. 이에 따라 윤석열의 공약이 화제인데요. 특히 윤석열의 청년정책이 이슈가 되고 있습니다. 바로 윤석열 1억통장으로 유명한 청년도약계좌입니다.

윤석열 1억통장 : 청년도약계좌 가입, 조건, 납부금액 등 미리 보기

구체적으로 정해진 것은 아직 없고, 6월 중 신청 가능할 것으로 보임

윤석열 표 청년 금융지원 정책은 다음과 같습니다.

청년들이 10년 만기 1억 원을 마련할 수 있도록 돕는 것입니다. 가입자는 월 70만 원 한도 내에서 저축이 가능합니다. 또, 정부는 가입자의 소득에 따라 월 10~40만 원을 추가로 저축해줍니다. 또한 정부 지원을 받지 못하는 연봉 4800만 원 이상 청년에게는 비과세 및 소득공제 혜택을 줍니다.

가입대상자는 만 19~34세 청년이며 연간 총 급여 상한 기준이 없어 소득이 있는 청년이라면 누구나 가입이 가능합니다.

(그러나 사실상 누구나 가입은 아닙니다. 밑에서 설명할 예정이니 끝까지 읽어보시길 바랍니다.)

월 70만 원씩 연 3.5% 복리로 10년을 납입하면 1억 원이 적립된다고 하는데요. 개인소득 외에 가구소득 및 재산기준도 적용한다고 합니다.

실제로 공약은 6월 중으로 이행될 예정이라고 하는데요. 가구소득과 재산까지 보는 거면 가입하기는 쉽지 않아 보입니다. 그도 그럴게 사실상 위 정책이 모든 청년에게 적용되면 문재인 정부의 청년희망적금보다 몇 배는 많은 예산이 필요합니다. 정부는 몰라도 은행에서 허락할 상품이 아니라는 의견이 지배적입니다.

또한 가입자들이 본인 판단하에 주식형, 채권형, 예금형 이렇게 3가지 중에서 투자운용 형태를 직접 고를 수 있습니다. 예금형이 일반 적금을 말하는 것이며 주식형과 채권형은 아직 정보가 없습니다.

제 예상으로는 일반형보다 위험성이 높지만, 만약 수익이 난다면 이익이 클 것으로 예상됩니다.

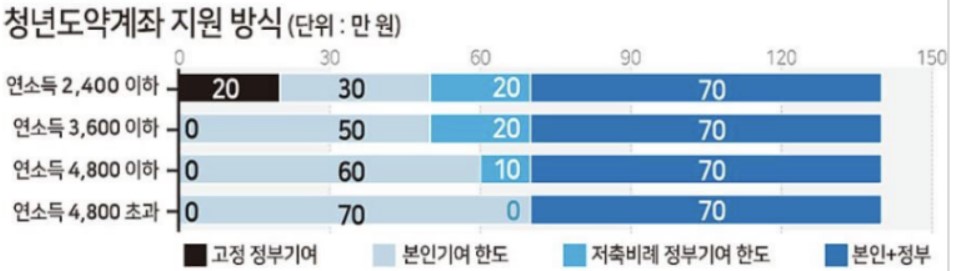

청년도약계좌 지원 방식, 정부와 내가 얼마씩 넣는 것일까?

연소득에 따라 상이한 납부금액과 정부지원금

가입하기 까다로울 것으로 예상되기는 하지만, 그래도 미리 알아보기는 해야겠죠?! 받을 수 있다면 받아야 하니까요!

연소득 2,400만 원 이하 : 정부 40만 원, 본인 30만 원

연소득 3,600만 원 이하 : 정부 20만 원, 본인 50만 원

연소득 4,800만 원 이하 : 정부 10만 원, 본인 60만 원

연소득 4,800만 원 초과 : 정부지원금이 없는 대신 비과세 및 소득공제 혜택, 본인 70만 원 기여

위 표처럼 소득에 따라 정부지원금 차이가 있으며 총한도는 70만 원으로 모두 같습니다.

연소득 2,400만 원 이하 구간에는 2022년에 시행되는 청년내일저축계좌의 가구소득과 재산기준을 적용합니다.

연소득 2,400만원 이상 구간에도 가구소득과 재산기준을 적용합니다.

또한 연소득 4,800만 원 이상 구간에는 납입액의 일부에 대해 소득공제 혜택을 제공한다고 합니다.

참고로 청년도약계좌는 소득 변화에 따라 구간이 자동적으로 변화합니다. 연봉이 상승하면 구간이 변동되면서 정부지원금이 달라질 수 있겠네요.

윤석열 청년도약계좌 VS 문재인 청년희망적금

청년도약계좌는 실현 가능한 현실적인 정책일까?

청년도약계좌와 청년희망적금을 비교하자면 청년도약계좌는 장기(10년) 적금이며 청년희망적금은 단기(2년) 적금인데요. 청년 금융지원 정책이라는 점은 같지만, 목적과 방향은 조금 차이가 있습니다.

청년도약계좌는 연소득 2,400만 원 이하에게는 10년간 5754만 원의 혜택이 있으며 청년희망적금은 2년간 총 45만 6,000원의 혜택(비과세 혜택 포함)이 있습니다.

290만 명 가입 시 정부 예산 투입액을 비교하자면 청년희망적금은 2년간 1조 440억인 데에 비해 청년도약계좌는 10년간 총 34조 8000억입니다. 2년 기준으로 5배 이상이 차이 나는데요.

청년희망적금도 가입자가 폭주해서 예산이 초과한 것으로 알고 있는데 청년도약계좌는 재산 제한이 없다면 사실상 불가능한 공약이 아닌가 싶습니다. 그래서 대부분의 사람들이 재산 제한 기준이 아주 높을 것으로 예상하고 있는 것입니다.

참고로 청년희망적금은 저축장려금 36만 원을 줍니다. 일반 상품과 비교하자면 금리 연 9.31%인 상품과 같다고 합니다.

지금까지 윤석열 1억통장으로 불리는 청년도약계좌에 대해 알아봤는데요. 6월 중으로 시행될 예정이라고 하니 이렇게 미리 알아보았으니 가입할 때쯤에는 수월하게 조건 등을 따져 가입할 수 있을 것 같네요.

긴 글 읽어주셔서 감사하고 내일도 좋은 포스팅으로 뵙도록 하겠습니다.

'재테크, 할인, 정책 지원금' 카테고리의 다른 글

| 토스체크카드 발급, 등록, 혜택 - 교통 및 atm 할인 (2) | 2022.04.01 |

|---|---|

| 토스뱅크 2% 매일 이자 받기 활용해서 일복리 효과 누리기! (0) | 2022.03.25 |

| 자가격리지원금/코로나 생활지원비 신청서, 방법, 기간 총정리 (2) | 2022.03.15 |

| 홈플러스 25주년 행사 '락페스티벌' 한우, 몽블랑, 삼겹살 정보 및 후기 (0) | 2022.03.02 |

| 네고왕 여기어때 공간대여 숙박 할인 진행! 카카오페이 할인 받아 가평펜션 예약 완료 (0) | 2022.02.25 |

댓글